bobty APP下载随着《上海市生活垃圾管理条例》于7月1日施行,市场对垃圾桶的需求出现井喷。仅上海浦东机场的分类垃圾桶招标标的额就达1334万元。不过,由于家用垃圾桶及社区垃圾桶多采用塑料为原料,塑料垃圾桶的需求占比最大。学校这类特殊社区对垃圾桶的需求同样不容小觑,上海交通大学仅一笔垃圾桶订单的需求数量就达到了2万个。

垃圾桶属于塑料制品,在垃圾分类管理之前它并不特殊,所以少有只生产垃圾桶的厂商,绝大多数的垃圾桶生产只是塑料制品生产厂的业务之一。但垃圾分类管理带来的垃圾桶繁荣已经使中国塑料制品行业涌现出了一批专营垃圾桶制造的小厂商,原有的塑料制品厂也纷纷将资源向垃圾桶制造倾斜,以在垃圾桶供不应求之时谋求最大利益。与此同时,塑料制品厂仍在通过购买设备不断扩大生产规模。

究其原因,中国的垃圾分类管理是递进式的,整个垃圾分类建设耗时较长。在这种情况下之下,中国居民对垃圾桶的旺盛需求预计至少将持续到垃圾分类管理建设完毕。对于垃圾桶生产商来说,这段垃圾桶繁荣期不算短暂,值得投入。

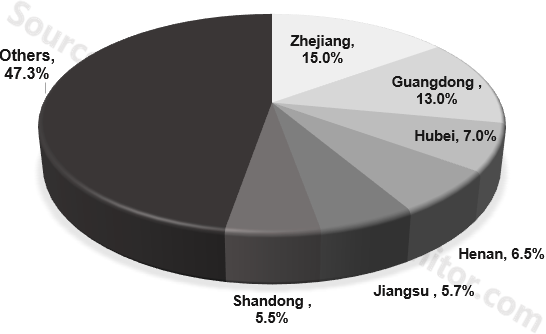

现阶段我国塑料制品行业的区域集中度较高,并逐步形成了以华东地区、华中地区以及华南地区为核心产区,其他区域快速发展的格局。我国塑料制品产量前六的省级行政区(浙江、广东、河南、湖北、江苏、四川)的市场占比超过全国市场的一半。其中,浙江省塑料制品的产量为1072.97万吨,占全国塑料制品市场产量的13.90%,位居全国第一。

在这次垃圾桶的生产热潮中,也是浙江省和广东省的塑料生产企业最先抓住商机。目前正处于其他塑料产品的淡季,且其他塑料产品的利润远不如当前正火热的垃圾桶。不少厂商已经停止了其他塑料产品的制作,把全部人力物力投入到垃圾桶生产中来。

但是,普通垃圾桶价格低廉,盈利依然只能依靠薄利多销。为了扩大产量,不少塑料制品厂三班倒地制造垃圾桶。长远看来,盲目生产极有可能导致行业产能过剩。届时,大型塑料生产企业由于拥有客户资源的积累,市场竞争力更强。此外,由于同时生产其他塑料制品,也可以调整资源分配、减少损失。而在垃圾桶热潮中的新入行的企业,如果没有辨识度,极易随着垃圾桶行业遇冷而消失。

不少从业者已经通过开发新型垃圾桶来应对将来垃圾桶市场上可以预见的低价竞争和需求收缩了。新型垃圾桶需要重新开模,根据尺寸不同开模价格在20万到50万不等,但新型垃圾桶的利润要远超普通垃圾桶,开发功能更多外观更美的垃圾桶是企业获得更多利润的重要途径。

不过,由于行业内知识产权保护不够,新产品推出后很快会有仿制品,新型垃圾桶的高利润仅能维持几个月。所以,目前的垃圾桶制造商需要强化品牌形象,使得消费者记住所购买的垃圾桶的品牌,而不仅仅是样式。

上海有关垃圾分类的新规带动了相关概念股票在6月底的价格腾飞。在7月2日当天,聚丙烯主力合约PP1909涨停,线性低密度聚乙烯主力合约L1909也大涨2.35%。PP跟L这两个品种已经低价徘徊了大半年,许多人相信垃圾分类的热潮可以将垃圾桶的上游原料产业带出低潮。

垃圾桶的桶身和桶盖一般采用高密度聚乙烯HDPE或PP注塑成型,因此塑料垃圾桶绝大部分是由期货品种的非标品(PP共聚注塑料和HDPE注塑料)制备而成。PP和HDPE在垃圾桶中的用量占比目前难以准确计算,但大部分的家庭用小垃圾桶由PP制成,而公共场所的大型塑料垃圾桶多由HPDE制成。

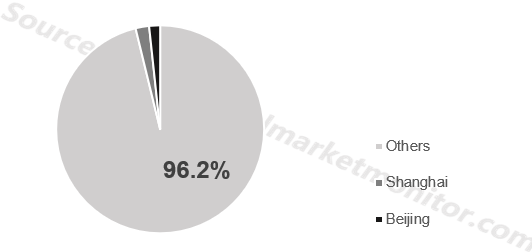

根据国家统计总局的样本估计,上海家庭数目约为938万户,约占全国的2.1%。北京家庭数目约为747万户,约占全国家庭数目的1.7%。

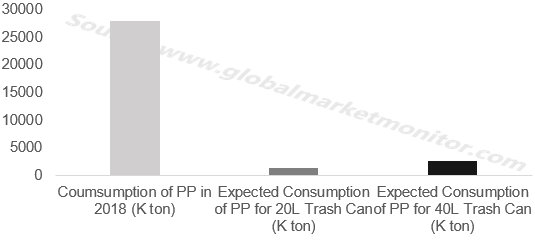

一般来说,家庭用垃圾桶20L的PP用量约为3kg,40L的则为6kg。假设每一个上海和北京的家庭都为垃圾分类购置一个垃圾桶,若购置的都为20L垃圾桶,将需要5.19万吨PP原料。若购置的都为40L垃圾桶,则需要10.38万吨。2018年国内PP表现消费量为2800万吨,如果仅考虑上海和北京两个地区的垃圾分类,那么垃圾桶的热销对整个PP行业带来的影响非常有限。

当垃圾分类普及全国时,以同样的方式假设,垃圾桶对其上游产业的拉动较为明显。但由于中国垃圾分类管理的普及过程较长,各城市进度不一,垃圾桶给上游原料产业带来的将是零星拉动。此外,46座重点城市以外地区的垃圾分类尚无准确的消息,垃圾桶行业的变化难以深刻地影响上游产业。

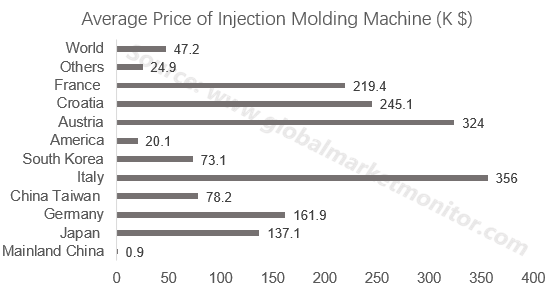

注塑机是塑料成型机械里面最重要的品类,全球市场超千亿。从全球竞争格局来看,日欧企业垄断高端市场,国产注塑机大多属于中低端产品,平均售价远在世界均价以下。

而中国对注塑机需求最大的城市当属中国台州,这个塑料用品产量占中国市场70%的“塑料制品王国”。自上海垃圾分类实施以来,中国居民对分类垃圾桶的需求空前上涨。台州约3000家日化企业的线上买家增长近一倍,企业月销量同比增长超45%。

分类垃圾桶的价格比普通垃圾桶高,150-300元为主流价格。而能制造这些“高价”分类垃圾桶的注塑机也价值不菲,均价在50万美元左右。

在中国的塑料制品市场中,通用塑料占比最高。这些塑料制品制造门槛不高,为低端注塑机厂提供了极大的生存空间。而垃圾分类带来的分类垃圾桶热潮极有可能会从下至上影响中国注塑机生产企业,促使企业减产低端注塑机,并将更多的资源向研发和生产中高端注塑机倾斜。

中国注塑机低端市场升级有从下至上的助推,而代表中国注塑产业高水准的国产高中端品牌正不断缩小与龙头企业的差距,国产注塑机替代进口的进程将得到加速。

海天塑机集团有限公司是国内注塑机行业的绝对龙头,在国际市场上属于一级梯队。2018年全球注塑机市场规模约160亿美元,中国市场规模约50亿美元,约占全球的31.3%。而海天塑机集团有限公司2018年营收达15.66亿美元,约占全球总规模的9.8%,同比上涨6.5%。

在行业龙头确定的情况下,未来几年国内其他二三梯队的注塑机厂商可以通过借鉴海天的发展模式来争夺市场地位。尚处于低端注塑机市场的企业要面向下游的需求,在分类垃圾桶供不应求的情况下,应该调整生产方向,生产能够制造新型垃圾桶的注塑机,并积极研发新品种,迎合下游垃圾桶企业的创新趋势。